Retour aux actualités

Retour aux actualités

Ep. 1 : La Finance au service du Développement Durable

2015, année du passage à l’action via la fixation d’objectifs chiffrés

Nous sommes en pleine COP 29 (11 au 22 Novembre à Bakou en Azerbaïdjan), et tout le monde se souvient en France de la COP 21 et du fameux Accord de Paris signé par 196 pays. L’objectif fixé en 2015 est de maintenir « l’augmentation de la température moyenne mondiale bien en dessous de 2°C au-dessus des niveaux préindustriels » et de poursuivre les efforts « pour limiter l’augmentation de la température à 1,5°C au-dessus des niveaux préindustriels.» On oublie souvent de mentionner 2 points importants relatifs à cet accord :

- Les pays signataires se sont engagés à fournir des plans d’actions climatiques (appelés aussi Contributions Nationales Déterminées : NDC) avant fin 2020.

- L’année 2025 est un point de bascule majeur puisque l’accord considère que les émissions de gaz à effet de serre doivent culminer avant 2025 au plus tard et diminuer de 43% d’ici 2030.

Au-delà de la seule question du climat, 2015 c’est aussi l’année où l’ONU lance son programme de Développement Durable à horizon 2030, intitulé aussi « Agenda 2030 », avec ses 3 piliers (Environnement, Economie, Social) et ses 17 objectifs.

Or, on ne peut aborder une telle transformation à l’échelle internationale sans analyser comment la financer et les adaptations à conduire dans le monde de la Finance.

Le volet climatique est sans doute celui sur lequel se sont concentrées la plupart des initiatives de la Finance, car les impacts sont mesurables via le décompte des émissions de gaz à effet de serre (GES), et il est possible de mettre en place des taxes carbone, voire des marchés de droits à polluer selon la logique « pollueur payeur ». La Finance a donc d’abord promu l’utilisation de la tarification carbone comme outil incitatif pour lutter contre le changement climatique.

En 2015, le développement des marchés de droits à polluer était déjà mature, notamment en Europe (lancement le 1er janvier 2005 du SEQE-UE, Système d’Echange de Quotas d’Emission). A ce moment là, le bilan est mitigé du fait de la surallocation de quotas gratuits et de la volatilité du prix du carbone, avec des fraudes massives dans les années 2008-2009. Ces marchés ont été depuis encadrés et ont poursuivi leur développement (réforme importante du SEQE-UE en 2022, extension du marché à la Chine en 2021), contribuant ainsi à l’augmentation du prix du carbone et à sa normalisation internationale (prix plancher international désormais défini par le FMI).

En 2015, la mise en place de taxes carbone en était à ses débuts et le prix du carbone était très bas (7 Euros la tonne en France en 2014). Aujourd’hui 46 pays ont mis en place une taxe carbone ou un système d’échange de quotas d’émissions, et les prix ont nettement augmenté (jusqu’à 100 Euros la tonne).

Néanmoins, en 2015, la communauté internationale a pris conscience que taxer le carbone ne suffirait pas à engager l’ensemble des transformations nécessaires, non seulement pour traiter la question du climat, mais plus largement pour atteindre les objectifs de développement durable (ODD) fixés par l’ONU : il s’agissait donc pour la Finance mondiale de déployer un nouveau modèle permettant d’orienter les financements vers les investissements les mieux alignés avec les ODD.

La nécessaire mobilisation à l’échelle internationale de tous les acteurs publics et privés

Depuis 2015, toute une série d’initiatives internationales ont été lancées pour promouvoir ce qu’on appelle désormais la Finance Durable.

Le premier sujet abordé a été celui du Reporting des Entreprises, car comment garantir que les projets ou entreprises financées sont conformes aux ODD si on ne dispose pas de l’ensemble des informations nécessaires, qui ne sont pas uniquement des informations financières ?

Dans cette perspective, le Financial Stability Board (émanation du G20, composée de 68 institutions membres incluant des banques centrales, des ministères des finances, et des autorités de régulation et de supervision de 25 juridictions) a créé en décembre 2015 la Task Force on Climate-related Financial Disclosures (TCFD) : on est à nouveau focalisé sur la question du climat, mais il s’agit bien ici d’améliorer et d’étendre le périmètre des informations publiées (y compris informations non financières) pour permettre l’évaluation des politiques de réduction des GES.

La TCFD est dissoute en 2023 après avoir atteint ses objectifs principaux. Elle a été remplacée par l’International Sustainability Standards Board (ISSB) de la Fondation IFRS. L’ISSB a développé deux nouveaux cadres, IFRS S1 et S2, qui intègrent les recommandations de la TCFD. Ces cadres couvrent respectivement les informations financières liées au développement durable et les informations liées au climat. Ils ont été publiés le 26 juin 2023, et entrent en vigueur pour les exercices ouverts à partir du 1er janvier 2024.

L’ISSB va pouvoir aussi s’appuyer sur les travaux du GRI (Global Reporting Initiative) et ceux de la Value Reporting Foundation (créée en 2021 par regroupement du SASB et de l’IIRC) , pour définir des normes de reporting à vocation large intégrant des informations financières et non financières permettant d’apprécier plus largement la conformité par rapport aux ODD.

Comme par ailleurs la Fondation IFRS supervise à la fois l’ISSB (normes de durabilité) et l’IASB (normes comptables), la cohérence d’ensemble du reporting financier et non financier au niveau mondial pourra être assurée.

En 2017, le mouvement se poursuit plus spécifiquement dans le secteur financier (les banques et les assurances) avec la création du Network for Greening the Financial System (NGFS) : il s’agit d’un réseau de banques centrales et de superviseurs financiers qui travaillent à renforcer le rôle du système financier dans la gestion des risques et le soutien à la transition vers une économie durable.

Le NGFS et le Comité de Bâle collaborent pour harmoniser leurs approches et assurer que les risques climatiques sont pris en compte de manière cohérente dans les régulations financières. Par exemple, le NGFS fournit des scénarios climatiques utilisés par les banques centrales et les superviseurs pour les tests de résistance, tandis que le Comité de Bâle intègre ces considérations dans ses normes prudentielles.

C’est notamment la règlementation Bâle III qui inclue des exigences de fonds propres pour couvrir les risques environnementaux, avec pour la première fois un impact direct sur les équilibres financiers des banques et des assurances.

En 2019, les Nations Unies viennent compléter le dispositif en composant une alliance dénommée « Global Investors for Sustainable Development Alliance (GISD), regroupant des investisseurs mondiaux pour mobiliser des capitaux privés en faveur des ODD.

Les structures sont désormais en place pour engager une transformation à l’échelle internationale, mais où en est-on aujourd’hui ?

Une dynamique qui s’amplifie … mais est-ce encore suffisant ?

Le mouvement qui s’est engagé en 2015 concerne tant le secteur public que le secteur privé. Les Etats bien sûr ont un rôle clé à jouer :

- Ils contribuent directement au développement au travers d’investissements dans la Santé, l’Education, les Transports, le Logement et de façon générale les Infrastructures.

- Ils ont aussi un rôle d’incitation au travers de la fiscalité, et des garanties publiques et/ou subventions qui peuvent être apportées aux investissements privés.

Néanmoins, on constate aujourd’hui que la crise du COVID et la période de taux bas ont contribué à accroitre l’endettement public, ce qui réduit d’autant la marge de manœuvre d’investissement direct des Etats, dans un contexte géopolitique global qui s’avère par ailleurs troublé. Il s’agit donc surtout d’engager les politiques de nature à inciter les acteurs privés à financer prioritairement ce qui est durable.

Les dispositifs mis en place en 2015 dans la foulée de la COP 21 ont passé en cap important en 2019/2020 :

- Au niveau mondial, c’est en 2020 la création de l’ISSB (International Sustainability Standards Board), dirigée depuis décembre 2021 par le français Emmanuel Faber, permettant ainsi la publication et le déploiement de normes de Reporting de durabilité mondiales.

- Au niveau européen, c’est en décembre 2019 le lancement du Green deal ou Pacte vert pour l’Europe, avec l’objectif d’être le premier continent climatiquement neutre d’ici à 2050.

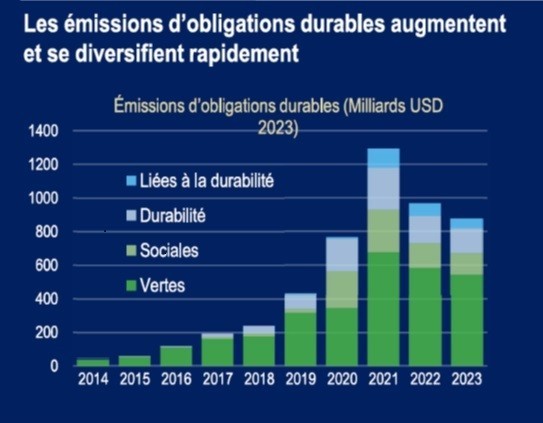

Nous reviendrons plus en détail par la suite sur les réalisations européennes, mais prenons comme indicateur de l’évolution des financements durables le marché des obligations durables qui regroupe à la fois des titres de dettes d’Etats et d’Entreprises Privées.

Par rapport à 8.000 Milliards de dollars d’émissions d’obligations publiques et privées en 2023, environ 850 à 900 Milliards d’émissions d’obligations sont durables, donc 10 à 11%.

En termes d’encours, il faut comparer 4.300 Milliards de dollars d’encours d’obligations durables à fin 2023 à un encours mondial d’obligations publiques et privées de 100.000 Milliards, soit 4,3% pour un marché quasi inexistant en 2015.

Au global, si on intègre en plus des obligations l’ensemble du marché des crédits durables, la taille du marché serait de 8.500 Milliards de dollars en 2024, ce qui reste relativement faible par rapport à la taille des marchés financiers mondiaux.

Est-ce que ces financements sont à la hauteur des enjeux ? Le rapport 2022 sur l’investissement dans le monde de la CNUCED estime que les investissements nécessaires au niveau mondial pour atteindre les ODD seraient situés dans une fourchette de 5.000 à 7.000 milliards de dollars par an … I4CE estime qu’au niveau européen, il faudrait doubler nos investissements pour atteindre les objectifs climat de 2030 … Les niveaux de financement paraissent donc encore insuffisants, mais le déploiement des pré-requis nécessaires est en bonne marche, notamment en Europe, comme nous l’évoquerons dans notre prochain article.

Article rédigé par Isabelle SIPMA, Administrateur Indépendant, Senior Advisor Tech & Secteur financier (Banque et Assurance).